Tus datos están expuestos - Vivirtiendo #194

"Cuando algo dice ser por tu seguridad, pregúntate a quién deja expuesto" - Propia

Buenas,

Si la semana pasada era imposible comentar todo lo acontecido, esta ya ni te cuento.

Tenemos demasiados actores en el episodio semanal y es imposible resumirlo en pocas líneas… ¡pero voy a intentarlo!

Tenemos a la fontanera Leire, su guardaespaldas Pérez Dolset, el espontáneo de Aldama, el desaparecido Sánchez, la bronca entre Ayuso y Mónica García, Ábalos anunciando que quiere abrir un canal de Youtube para “tirar de la manta”… y para rematar, el divorcio más bestia de la historia entre Donald Trump y Elon Musk.

Voy a dejar un poco de lado el esperpento mafioso y corrupto de nuestro país y voy a centrarme en lo que nos trae realmente aquí todas las semanas:

El BCE no afloja el ritmo: Baja los tipos de interés por séptima vez consecutiva y los deja en el 2%.

Buena noticia para los hipotecados a tipo variable, que verán un respiro en sus cuotas. Mala para quienes tienen su dinero en monetarios: la rentabilidad de estos fondos se resentirá.

Mercado laboral en España: El paro registrado baja de 2,5 millones por primera vez desde julio de 2008, quedándose en 2.454.883 desempleados tras un recorte de 57.835 en mayo. Sin embargo, la creación de empleo fue moderada: 195.736 nuevos afiliados a la Seguridad Social, el menor incremento en un mayo desde 2013 (excluyendo el raro 2020).

El empleo crece al 2% interanual, pero se observan indicios de ralentización tras Semana Santa.

Además, hay más de 1,13 millones de demandantes de empleo “ocupados” (fijos discontinuos inactivos), por lo que el paro efectivo supera los 3,4 millones… y no ha mejorado nada desde 2019.

Con todo, seguimos siendo el país con la tasa de paro más alta de la UE.

Maquillaje del bueno.

Sector industrial en problemas: La producción industrial vuelve a tasas negativas tras caer un 5,7% en abril.

Poder adquisitivo a la baja: Las familias pagan hoy un 14% más de IRPF que en 2008, pero con una renta que sigue un 5% por debajo.

Malos datos.

La vivienda: Sigue su marcha imparable: los precios suben un 14,8% en mayo, el mayor repunte de la serie histórica.

Locura total.

Empresas públicas en España: Correos concede prejubilaciones a partir de los 59 años a un 15% de su plantilla.

Supuestamente muchos altos cargos entran “a dedo”, como por ejemplo, forzando la salida del jefe de Innovación de Correos durante diez años para hacer hueco como directora a la fontanera Leire Díez...

Pero no sólo eso... también se dan el lujo de dar pérdidas todos los años y prejubilar a un porrón de gente.

Maravilla de gestión.

Siempre hay dinero según para qué cosas.

Argentina y el malvado Milei: ¿Te has fijado que ya no nos dan la turra con Milei?

Igual no era el demonio que nos vendían: hasta Unicef admite que la Argentina de Milei ha sacado de la pobreza a 1,7 millones de niños. "Es algo digno de destacar", dicen.

¿Lo verás en los grandes medios? Pues eso.

Reino Unido y la fuga de patrimonios: los británicos subieron el impuesto a las plusvalías esperando recaudar más.

¿Resultado?

Un 10% menos de ingresos porque los ricos han salido corriendo.

Otro “experimento fallido” de los gobiernos inteligentes.

Este tipo de medidas fiscales solo acabará afectando a la clase media y baja, en UK y en Europa.

Digamos que es una forma de tener cautivo al ciudadano para que no pueda salir del país y puedan seguir ordeñándolo.

¿Cuál podría ser el siguiente paso?

Pues registrar a fondo los activos de cada uno, para requisar o exigir gran parte cuando quieran salir, o en realidad, cuando quieran.

EEUU y su crisis de confianza: el dólar y los bonos del Tesoro, que antes subían juntos como refugios seguros, ahora están cayendo a la vez.

¿Alarmas encendidas?

Además, los especuladores están apostando a que el dólar pierda valor frente a monedas de países como Brasil, México o Sudáfrica.

Estas apuestas están en máximos desde 2018.

Pero lo peor no es eso... ¿cómo está la economía familiar por allí?

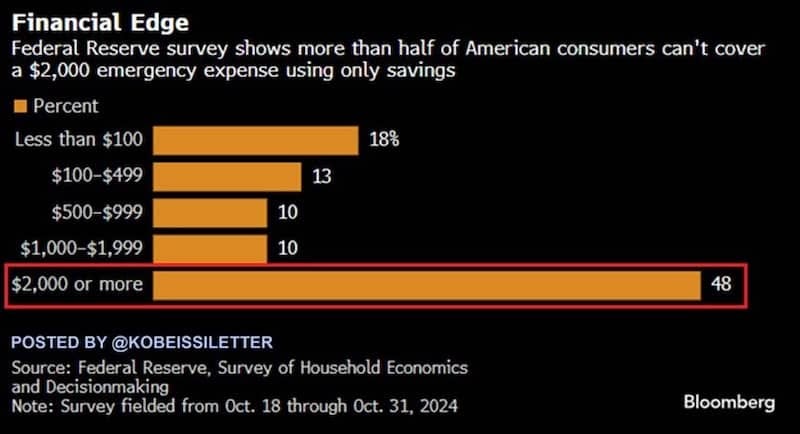

Pues según una encuesta de la Reserva Federal, el 48% de los consumidores estadounidenses no pueden cubrir un gasto de emergencia de 2.000 dólares utilizando únicamente sus ahorros.

Además, el 31% de los estadounidenses no puede afrontar un gasto inesperado de 500 dólares.

Por lo menos dieron buenos datos de empleo hace unos días. 🤔

Estemos atentos.

El culebrón Trump-Musk: La ruptura entre Donald Trump y Elon Musk, que empezó como una alianza política beneficiosa, ha terminado en una guerra de declaraciones públicas que arrastró a Tesla a perder el jueves pasado más de un 13% de su valor bursátil.

Musk incluso publicó en X: “Hora de soltar una gran bomba: Donald Trump está en los archivos de Epstein…”.

Lo que parecía un matrimonio de los que iban a durar toda la vida (Musk financió la campaña de Trump a cambio de favores) se ha ido por el sumidero con la propuesta de Trump de eliminar los subsidios a los coches eléctricos, entre otras cosas, con su reforma fiscal y, sobre todo, por el ataque de Musk criticando a muerte al Presidente por solicitar la eliminación del techo de deuda americano cuando los pagos de intereses ya consumen el 25% de todos los ingresos del gobierno.

Este episodio deja claro que un mal divorcio, sea amoroso o político, puede llevarte a la ruina más absoluta, y que los inversores harían bien en recordar que la política y los negocios a veces se parecen más a un matrimonio tóxico que a una alianza estable.

En definitiva, ojo donde tengas tus inversiones y estate siempre atento a estas cosas, ya que hay que estar listos para todo lo que pueda pasar y proteger el patrimonio.

Sigamos.

🗞️ La pobreza infantil crece en España, que repite como el segundo país de la UE con más menores en riesgo de exclusión

A pesar del crecimiento económico y del supuesto buen comportamiento del mercado laboral, España sigue siendo uno de los países europeos con más niños en riesgo de pobreza.

Según datos de la Comisión Europea, el 34,6% de los menores españoles vive en riesgo de exclusión social, una cifra que sólo supera Bulgaria y que está diez puntos por encima de la media de la UE.

El problema también afecta a los adultos, ya que un 24,1% de los mayores de 18 años está en riesgo de pobreza, cuatro puntos por encima de la media europea.

La paradoja es clara: España crece (o eso nos venden), pero la pobreza infantil también.

Un drama.

🗞️ Los neobancos vienen muy fuertes

Desde hace unos días, Trade Republic ya es banco en España y ofrece un IBAN nacional y una cuenta remunerada al 2,27% sin límite.

Si eres uno de los más de un millón de clientes que tiene Trade Republic en nuestro país, ya no tendrás que presentar el modelo 720 por tener más de 50.000 € en el extranjero (si fuera tu caso).

Además, podrás disfrutar de una tarjeta de débito Visa con un 1% de cashback, fondos y acciones desde solo 1 €, y a partir de julio, transferencias SEPA inmediatas, domiciliación de pagos, gestión de recibos y una cuenta corriente completa.

Por su parte, Revolut ha anunciado que va a instalar cajeros propios en España para que podamos sacar efectivo sin comisiones.

A mí, personalmente, me encanta Revolut 👌

⚡️ Flashes de la semana

🇪🇸 La Bolsa española negoció 31.860 millones en mayo, un 9% menos.🔋 China prepara el desembarco de más de 1.500 trabajadores altamente cualificados en la mayor gigafactoría que se construirá en España, un megaproyecto de baterías en Aragón que supone una inversión de 4.100 millones de euros y con una previsión de crear 3.000 empleos.🏭 El PMI manufacturero de la zona euro frena su caída a mínimos desde agosto de 2022.🚲 Bruselas multa a Glovo y Delivery Hero con 330 millones por pactar ‘no robarse’ trabajadores.⛴️ Navantia zanja una disputa de más de 1.000 millones con Noruega por la fragata hundida en 2018.📵 Las compañías telefónicas bloquean más de 14 millones de llamadas fraudulentas en dos meses.☎️ Vodafone y Three culminan su fusión en Reino Unido y anuncian una inversión de 13.000 millones en redes 5G.💊 Nueva compra de una farma europea en EE UU: Sanofi se hace con Blueprint por 8.000 millones.💉 BMS pagará hasta 9.780 millones a BioNTech por un anticancerígeno.🇬🇧 Londres elimina los controles a la exportación de frutas y verduras desde la UE.🤑 Drimer levanta 1,3 millones en una ronda liderada por Demium Capital.👷🏽 Porcelanosa se lleva a Puzol su 'mega almacén', tienda y oficina de Albuixech.🚇 Ferrovial pacta ampliar en 800 millones de euros el metro de Toronto.🍷 Bodegas 'Emilio Moro' cierra 2024 con un crecimiento del 7,8% en la cifra de negocio y presencia en más de 70 países.🇺🇸 El sector manufacturero de EEUU se contrae en mayo ante los vaivenes arancelarios.🚚 Urbaser prepara un megadividendo para Platinum por si se cae su venta.🇵🇱 ACS y Ferrovial se lanzan a por el nuevo aeropuerto de Varsovia.📵 El uso de números móviles para llamadas comerciales quedó prohibido desde el pasado sábado.👶🏻 Madrid concede ayudas de hasta 1.000 euros por hijo para fomentar la natalidad.🤔 España se queda sola en la OTAN: es el único gran país que rechaza llegar el 5% de inversión en Defensa que exige Rutte.🧑🏭 FCC construirá un nuevo complejo fotovoltaico en Murcia para TotalEnergies por 110 millones.💶 Revolut estrenará en España sus primeros cajeros automáticos propios.🐓 La dueña de Gallina Blanca redujo ventas y beneficios en 2024, pero entregó 80 millones a sus accionistas.🍻 El dueño de Estrella Galicia ingresa casi 900 millones y gana un 11% menos por las inversiones y la contratación de personal.🏢 Amancio Ortega compra un edificio de oficinas en Dublín por 70 millones.🏨 Banca March y Meliá compran dos hoteles en Mallorca y Tenerife por 140 millones.🇵🇰 Pakistán quiere convertirse en una ballena cripto y creará una reserva estratégica de Bitcoin.💸 El BCE estima en 158 mil millones el coste para la eurozona hasta 2027 si no hay pacto con EEUU sobre los aranceles.👏 El regulador británico levantará la prohibición sobre los ETNs cripto.😻 Hello Kitty bate a Toyota como la empresa con mayor negociación de acciones en la Bolsa de Tokio.🥃 La empresa propietaria de Jack Daniel’s se desploma en Bolsa y firma la peor sesión de su historia.🏦 CaixaBank, Santander y BBVA coparán el 80% del crédito a pymes si triunfa la opa.🇮🇹 Bronca en el Senado italiano por una Ley de Seguridad que pena la 'okupación' con hasta siete años de cárcel.🛡️ El KYC no protege. Expone.

"Escalofriante. El verdadero problema del KYC es cuando la custodia de tu identidad queda en manos de terceros que no pueden garantizar su seguridad. Esto no es protección, es exposición."Esta frase, breve pero demoledora, refleja mejor que ningún informe técnico el riesgo oculto del sistema financiero moderno: la cesión forzosa de nuestra identidad a terceros que no tienen la capacidad ni, en muchos casos, la voluntad de protegerla.

En un mundo cada vez más digital, donde todo pasa por una app, una verificación o una foto de tu DNI, el famoso KYC (“Know Your Customer”) se ha convertido en la puerta de entrada obligatoria a cualquier servicio financiero, desde abrir una cuenta en un banco hasta registrarte en una plataforma de inversión.

Nos dicen que es por nuestra seguridad.

Que es para evitar el blanqueo de capitales.

Que es necesario para cumplir con la ley.

Y puede que todo eso sea cierto.

Pero también es cierto que estamos entregando información extremadamente sensible a entidades que, una y otra vez, han demostrado ser incapaces de protegerla.

Tu identidad, almacenada en mil servidores

Cada vez que subes una foto de tu DNI, que haces un selfie para verificar tu cara, o que firmas digitalmente un contrato, estás depositando tu identidad en un servidor de alguien.

A veces ni siquiera de la empresa con la que estás contratando, sino de un proveedor subcontratado que realiza ese proceso por ellos.

Y esa información no se queda en una caja fuerte.

Se guarda en la nube. Se procesa. Se cruza con bases de datos. Se expone.

Solo hace falta echar un vistazo a los titulares de los últimos años para darse cuenta de la magnitud del problema:

Filtraciones masivas de datos personales en plataformas financieras.

Hackeos a bancos y eléctricas que dejan al descubierto millones de cuentas.

Datos biométricos comprometidos.

Suplantaciones de identidad con consecuencias devastadoras.

Lo que nos vendieron como un escudo se ha convertido, en muchos casos, en una diana.

¿Quién nos protege como ciudadanos?

El sistema de KYC se basa en la premisa de que tú debes demostrar constantemente quién eres. Y para ello, debes entregar partes cada vez más íntimas de tu vida: tu nombre, tu dirección, tu documento oficial, tu cara, tu firma, tus movimientos bancarios, tu declaración de la renta…

Pero ¿qué ocurre cuando esa información cae en manos equivocadas?

¿Quién se hace responsable?

La respuesta es casi siempre la misma: NADIE.

Porque aunque las leyes obligan a las empresas a tener ciertas medidas de seguridad, la realidad es que muchas veces lo que prima es la rapidez, la eficiencia y la experiencia de usuario… y la seguridad queda en segundo plano.

Hasta que hay un problema. Y entonces ya es demasiado tarde.

No se trata de ser anónimos, sino de tener el control

Esto no es una defensa del anonimato total.

Ojalá.

Hay contextos en los que es razonable verificar la identidad de una persona.

El problema está en cómo, con quién, y bajo qué condiciones.

Lo que muchos ciudadanos reclamamos no es el derecho a escondernos, sino el derecho a no exponernos innecesariamente.

A no tener que repartir nuestra información personal como si fueran caramelos.

A poder decidir cuándo y con quién compartimos nuestra identidad.

La tecnología, curiosamente, ya permite eso.

Hay soluciones de verificación descentralizadas, identidades digitales autosoberanas y sistemas de “zero-knowledge proofs” que permitirían demostrar que cumples una condición sin revelar toda tu información.

Pero no se utilizan.

¿Por qué?

Porque no interesan.

Porque el sistema actual, basado en la acumulación de datos, es demasiado rentable para muchas empresas, aunque sea inseguro para el usuario.

Consejo básico de protección

¿Cuántas veces te han pedido una copia del DNI para darte de alta en un servicio online?

Pues ni se te ocurra enviar una copia tal cual de tu documento de identidad ya que alguien podría usarla para suplantar tu identidad y abrir cuentas bancarias o pedir préstamos a tu nombre entre otras cosas...

A la hora de enviar copia de tu documento nacional de identidad te recomiendo usas el servicio de Saferlayer.

Saferlayer es un servicio online para proteger tus documentos con marcas de agua resistentes a la IA.

Tus documentos no se almacenan en ningún momento en los servidores de Saferlayer, ya que se ejecuta directamente en tu navegador.

Para uso personal es gratuito, instantáneo, y seguro. También tiene una versión de pago para empresas.

Además de añadir una marca de agua, Saferlayer permite ocultar campos de tu documento. Los campos que se recomienda ocultar dependen del documento, pero en general deberías ocultar cualquier dato que no necesite el receptor.

Yo lo he usado para contratar algunos servicios y la verdad es que me ha dado un plus de seguridad y tranquilidad.

Conclusión

El problema del KYC no es solo técnico. Es profundamente político y ético.

Nos enfrentamos a una disyuntiva: o avanzamos hacia un modelo en el que el individuo recupere el control sobre su identidad, o seguimos por un camino en el que cada nueva ley “por nuestra seguridad” nos hace más vulnerables.

No podemos seguir aceptando como normal que para invertir 200€ en cualquier activo financiero tengamos que entregar más información personal que la que se exige para votar o casarse.

Y, sobre todo, no podemos seguir confiando ciegamente en terceros que, cuando fallan, simplemente te dicen: “cambia la contraseña”.

Protégete.

Suerte.

Y esto ha sido todo por hoy.

¡Hasta la semana que viene! 👋🏼

Salva

PD: si aún no lo has leído, estás a tiempo de hacerte con mi libro “Objetivo: Libertad Financiera” . Lo tienes disponible en versión papel y electrónica en Amazon